ファンダメンタルズ分析

本日のシナリオ

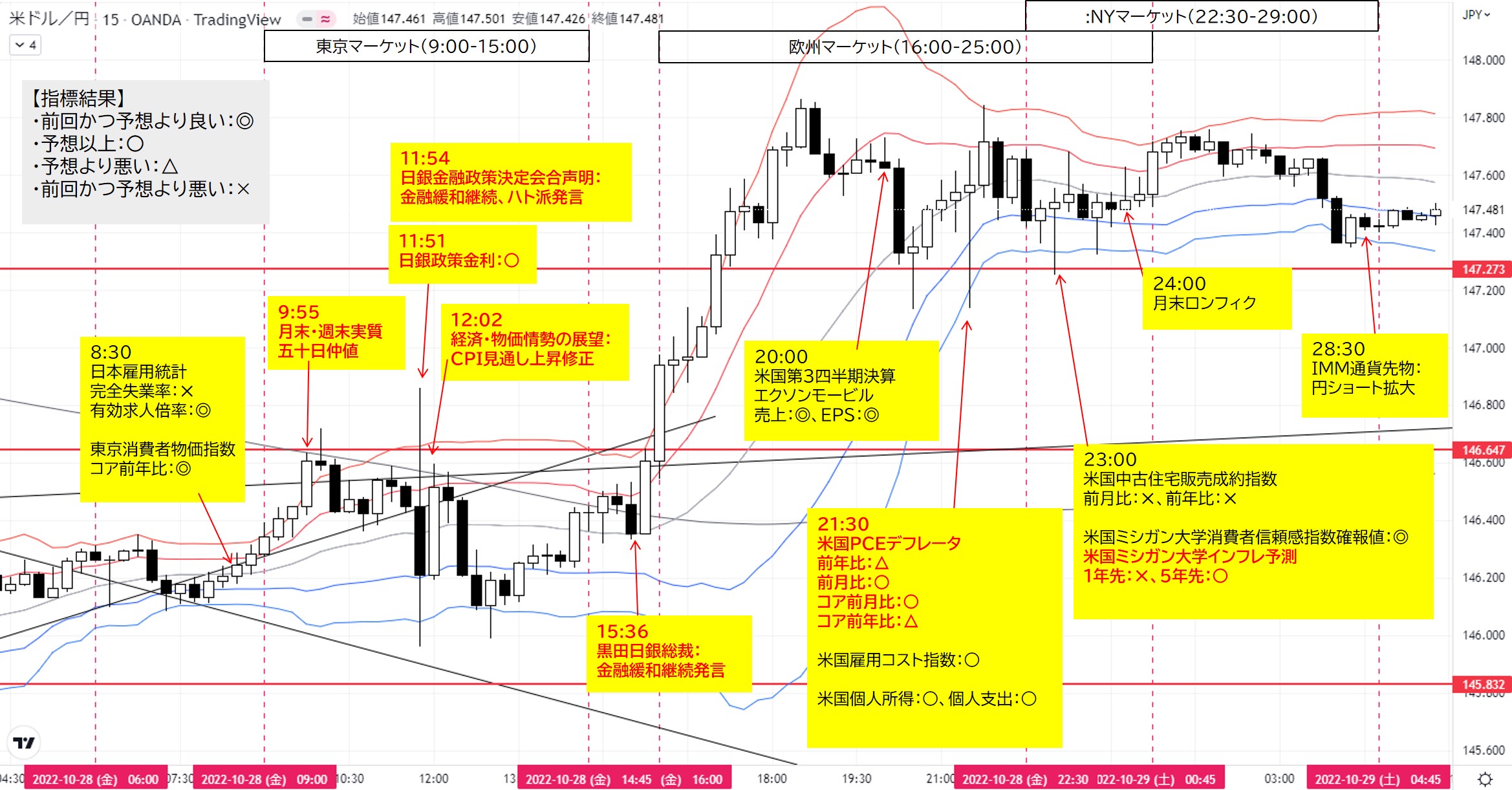

(1)10/27欧米マーケットのドル円影響:米国利上げ期待後退によるドル円下落の流れを引き継いでスタートはドル円軟調推移と推測。

(2)日銀金融政策決定会合公表、黒田日銀総裁発言:従来のハト派姿勢に変更ない可能性が高く公表や発言までに織り込みのドル円上昇が生じる可能性あり。もし、今までにない引き締めに関する示唆があればサプライズで一時的にドル円急落が生じると考えます。

(3)米国経済指標(⑥):PCEデフレータ、雇用コスト指数、ミシガン大学インフレ予測が注目大。

マーケットの動き

経済指標評価

(前回かつ予想より良い:◎、予想以上:〇、予想より悪い:△、前回かつ予想より悪い:×)

東京マーケット前

8:30 経済指標

日本雇用統計9月度

完全失業率:前回2.5%、予想2.5%、結果2.6%(✕)

有効求人倍率:前回1.32倍、予想1.33倍、結果1.34倍(◎)

8:30 経済指標

東京消費者物価指数10月度

コア前年比:前回2.8%、予想3.2%、結果3.4%(◎)

東京マーケット(9:00~15:00)

9:55 月末・週末五十日仲値(10/30休日の為、実質五十日)

仲値に向けて実需勢のドル買い円売り、仲値通過後にドル売り円買いの傾向多いものの、逆の動きになることもあり。

【考察】仲値に向けての需要や、日銀金融政策のハト派継続期待もあってかドル円上昇あり。

11:51 経済指標

日銀政策金利10月度(Bloomberg)

前回-0.1%、予想-0.1%、結果-0.1%(○)

11:54 要人発言

日銀金融政策決定会合声明(日本銀行)

「必要なら躊躇なく追加緩和」

「長短金利操作付き量的・質的金融緩和政策の現状維持を全員一致で決定」

12:02 経済指標

経済・物価情勢の展望(基本的見解)(日本銀行)

「消費者物価見通し上方修正」

【考察】

発表前:金融緩和継続期待の織り込みでドル円上昇

発表後:金融緩和継続。アルゴ取引やSell the factも交錯したためかドル円上下に変動後に上昇。6/17、7/21、9/22会合と似たような動き。

15:36 要人発言

黒田日銀総裁(Bloomberg)

「景気は持ち直している」

「雇用、経済は緩やかに改善」

「日本経済は回復途上」

「コアCPI、年末にかけて上昇、来年度半ばにかけてプラス幅縮小」

「金融・為替市場の動向、経済・物価への影響に十分注視」

「最近の円安は急速かつ一方的」

「2%物価目標の安定的持続に必要な時点まで緩和継続」

「金利差のみで為替を説明するのは一面的」

「今すぐ利上げ・出口が来るとは考えていない」

「日本は円高で困ってきた歴史がある」

「金融政策の目的は為替でなく物価目標の達成」

「安定的な円安は経済全体にプラスだが影響は不均一」

「金融緩和の継続が適切」

【考察】 引き締めに関するヒントは全くなく、従来通りの金融緩和継続発言でドル円上昇

欧州マーケット(16:00~25:00)

20:00 米国第3四半期決算

エクソンモービル

売上:予想1080億ドル、結果1121億ドル(◎)

EPS:予想3.79ドル、結果4.45ドル(◎)

21:30 経済指標

米国個人所得9月度:前回0.3%(改定0.4)、予想0.4%、結果0.4%(○)

米国個人支出9月度:前回0.4%(改定0.6)、予想0.4%、結果0.6%(○)

21:30 経済指標

米国PCEデフレータ9月度(Bloomberg)

前年比:前回6.2%、予想6.3%、結果6.2%(△)

前月比:前回0.3%、予想0.3%、結果0.3%(○)

コア前月比:前回0.6%(改定0.5)、予想0.4%、結果0.5%(○)

コア前年比:前回4.9%、予想5.2%、結果5.1%(△)

21:30 経済指標

米国雇用コスト指数 第3四半期(Bloomberg)

指数の上昇は消費者物価指数や個人所得の増加につながる可能性が高い。

前期比:前回1.3%、予想1.1%、結果1.2%(○)

【考察】総じて強い数値でしたが、発表前から大きく上昇していることから、Sell the fact、介入警戒感や月末・週末前決済交錯の為か方向感なし。

NYマーケット(22:30~29:00)

23:00 経済指標

米国中古住宅販売成約指数9月度(Bloomberg)

売買契約が結ばれているものの、最終引渡しが行われていない物件の指数。引き渡しが済んだ中古住宅販売件数の先行指標として注目されます。

前月比:前回-2.0%(改定-1.9)、予想-4.8%、結果-10.2%(✕)

前年比:前回-22.5%(改定)、予想-23.5%、結果-30.4%(✕)

23:00 経済指標

米国ミシガン大学消費者信頼感指数確報値10月度

米国コンファレンスボード消費者信頼感指数に先行して発表されるため注目度は高い。米国GDPの約70%を占める個人消費の動向を確認できる指標。

前回59.8、予想59.7、結果59.9(◎)

米国ミシガン大学インフレ予測10月度

1年先:前回5.1%、予想5.1%、結果5.0%(✕)

5年先:前回2.9%、予想2.9%、結果2.9%(○)

【考察】強弱入り混じる結果でドル円方向性なし。

24:00 月末ロンドンフィックス

28:30 経済指標

IMM通貨先物

円ショート拡大(ポジション推移)

東京マーケット:金融緩和継続の期待織り込みでマーケットオープン前からドル円上昇。日銀政策金利・金融政策決定会合声明は予想通り。金融緩和継続のためドル円上昇しそうでしたが、Sell the factも交錯したためかドル円上下に変動。6/17、7/21、9/22会合と似たような動き。黒田日銀総裁会見では、引き締めに関するヒントは全くなく、従来通りの金融緩和継続発言でドル円急上昇。

欧米マーケット:米国経済指標は総じて強い数値でしたが、発表前から大きく上昇していることから、Sell the fact、介入警戒感や月末・週末前決済交錯の為か方向感なし。

ファンダメンタルズ材料とドル円の関係

通貨強弱

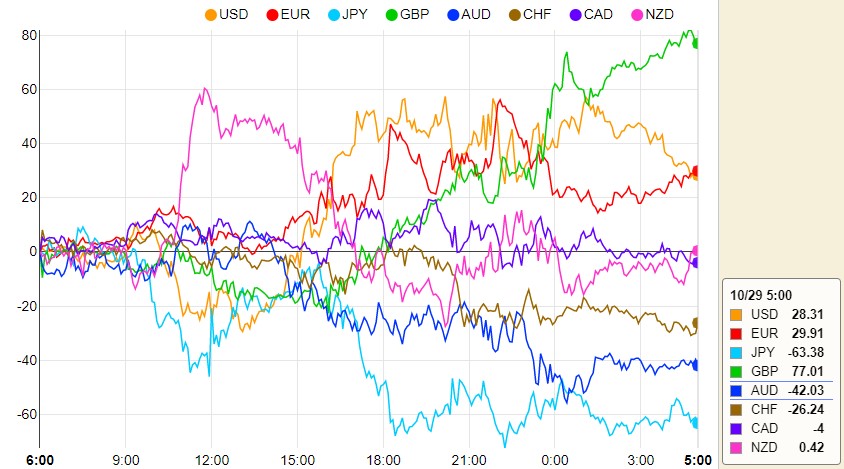

NYマーケットクローズ時点の通貨強弱

- GBP(リスクオン通貨):

- EUR(リスクオン通貨):

- USD(基軸通貨):

- NZD(資源国リスクオン通貨):

- CAD(資源国リスクオン通貨):

- CHF(リスクオフ通貨):

- AUD(資源国リスクオン通貨):

- JPY(リスクオフ通貨):日銀金融政策決定会合と黒田日銀総裁の金融緩和継続・ハト派発言で売り。

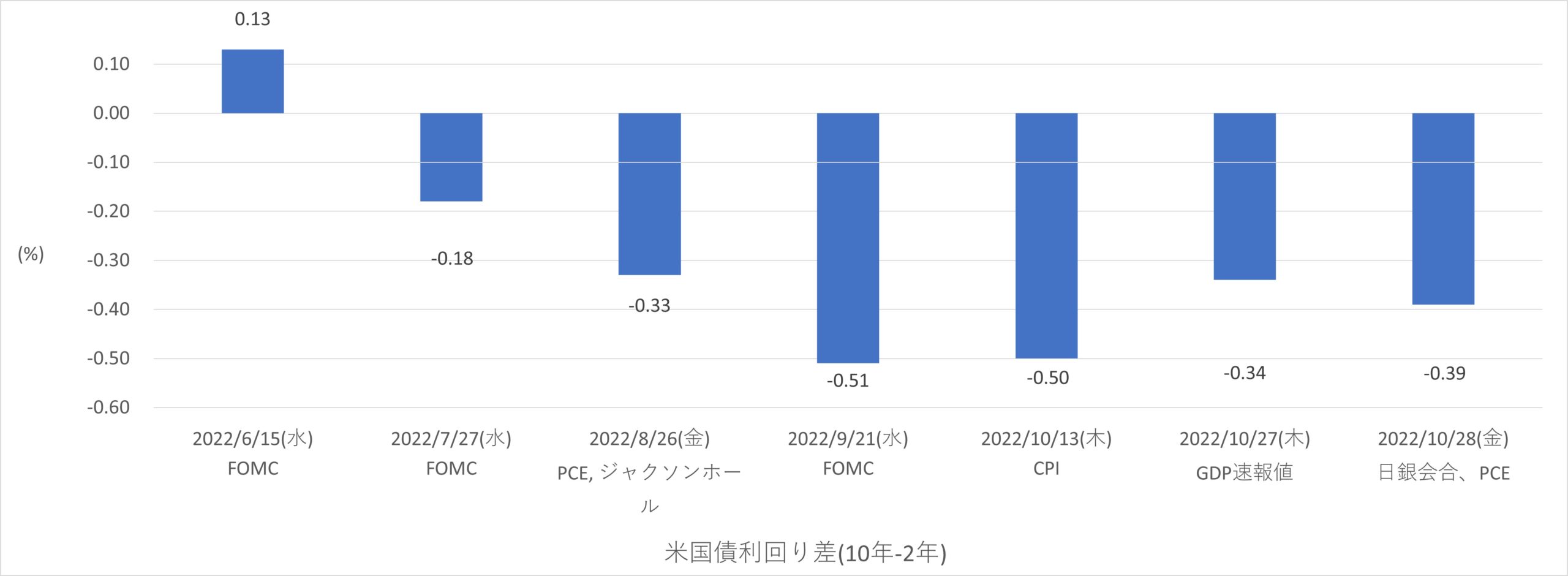

米国債イールドカーブ

10/28(金)は10/27(木)に対してベア(短期金上昇、長期金利上昇、長短金利差拡大)でドル買い優勢。

日足ドルインデックス:コマ足陽線。直近は下降ダウのため下落優勢だが、下落失敗なら20MAまで上昇しやすい。

日足米国債2年利回り:包み足陽線。7/22以来の20MA下抜け、かつ直近は下降ダウのため下落優勢だが踏み留まれば上昇チャネル回帰。

日足米国債10年利回り:陽線。20MA下抜けたことで下落優勢だが踏み留まれば上昇チャネル回帰。

テクニカル分析

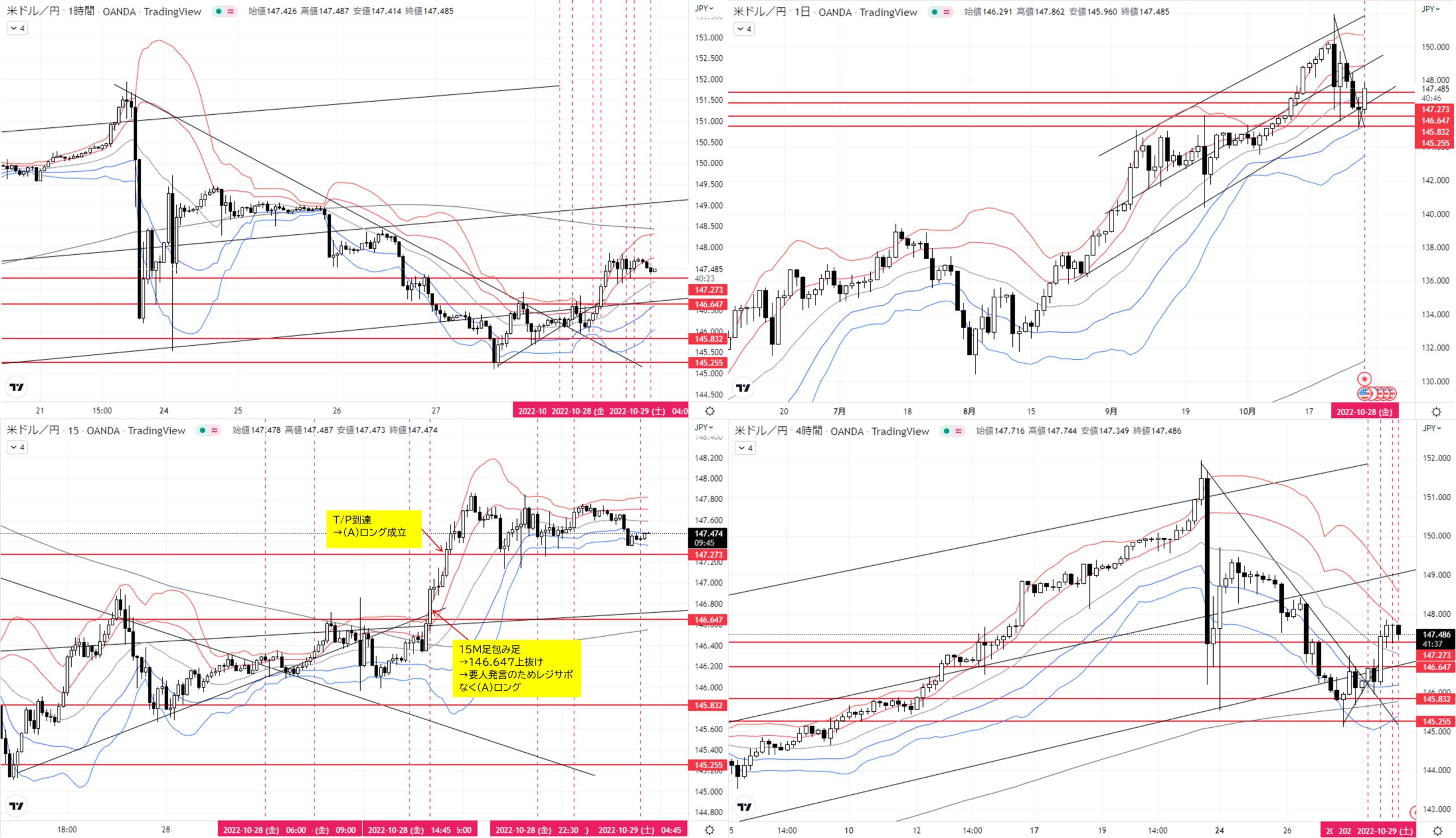

ドル円トレード

- 月足:9月大陽線で引け。ボリンジャーバンド+2σをバンドウォーク。

- 週足:10/24週、陰線形成中。ボリンジャーバンド+2σをバンドウォーク。

- 日足:10/27コマ足陰線。下降ダウ形成と考えれば大きな下落に繫がる可能性大。

- 4H足:下降トレンド。

- 1H足:レンジ。

- 15M足:レンジ。

【シナリオ】

①ロング

(A)1H足レジスタンス146.647上抜け→レジサポ→目標4H足レジスタンス147.273

②ショート

(B)1H足サポート145.832下抜け→レジサポ→目標1H足サポート145.255

【前提】

目標:リスクリワード2.0以上、値幅20pips以上

経済指標、要人発言や報道で大きく動いた際はレジサポなくともエントリー

トレード1

・15M足包み足→146.647上抜け→黒田日銀総裁の金融緩和継続発言のためレジサポなく(A)ロング→T/P到達→(A)ロング成立

ロング:146.659

T/P:147.275

獲得pips:+61.6

10月通算:5勝4敗、勝率55.6%、平均RR2.11

10月獲得pips:+143.2

コメント