ファンダメンタルズ分析

注目材料

1.経済指標

・米国NY連銀製造業景気指数

・米国20年債入札

2.要人発言

・日銀ブラックアウト期間(6/13~6/17)

・米国トランプ大統領

・FEDウォッチャー、WSJ紙のニック氏(X投稿):FRBブラックアウト期間(FOMC開催前週の土曜日から公表翌日までの13日間:6/7~6/19)につき

3.その他

・G7サミット(6/15~17)

・日銀会合関連リーク報道

・地政学リスクオフ(中東、ウクライナ・ロシア)

マーケット動向

経済指標評価

(前回かつ予想より良い:◎、予想以上:〇、予想より悪い:△、前回かつ予想より悪い:×)

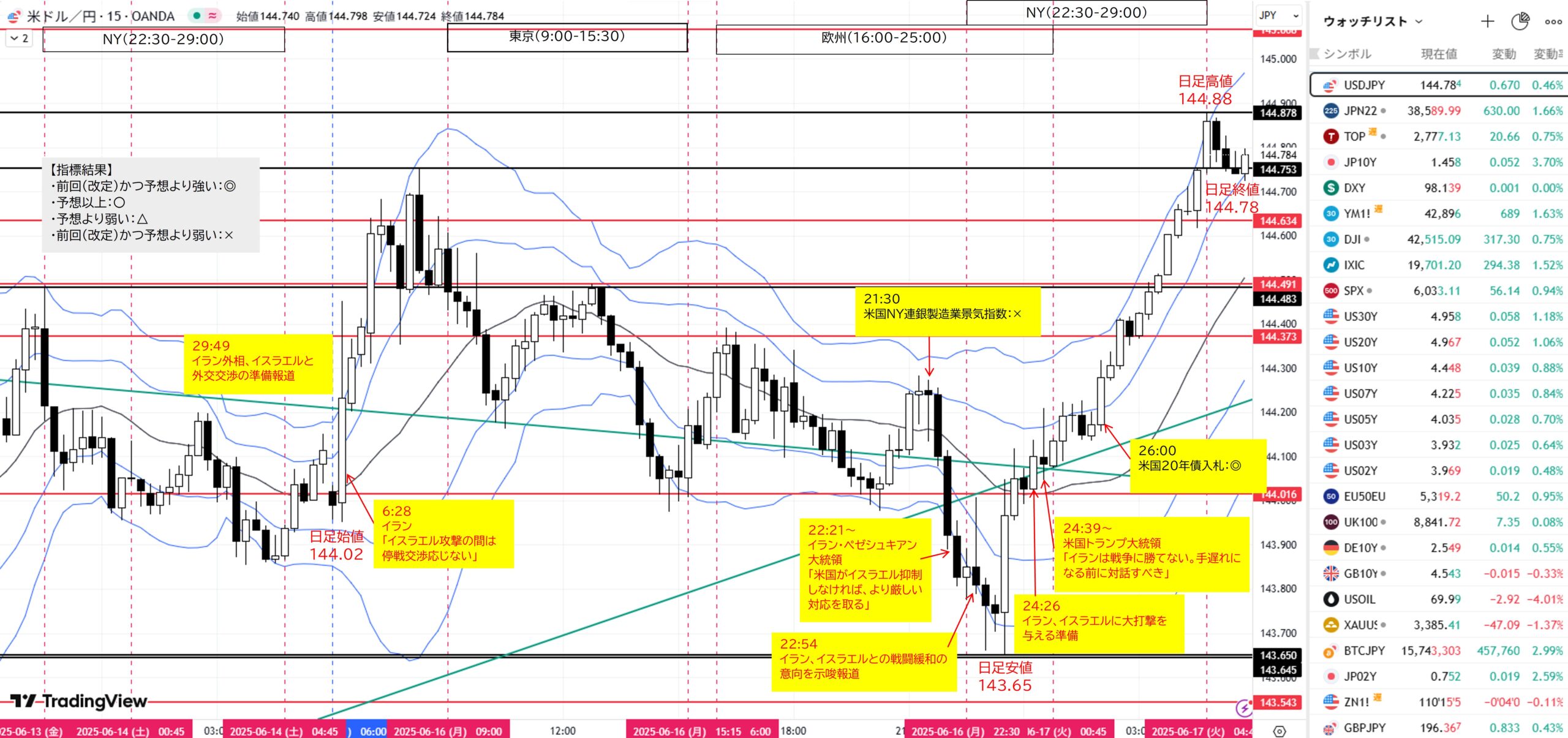

東京マーケット前

29:49 報道

イラン外相、イスラエルと外交交渉の準備

【考察】中東地政学リスクオフ後退

6:28 要人発言

イラン、イスラエル攻撃の間は停戦交渉応じない

【考察】中東地政学リスクオフ再燃

東京マーケット(9:00~15:30)

欧州マーケット(16:00~25:00)

NYマーケット(22:30~29:00)

21:30 経済指標

米国NY連銀製造業景気指数

米国フィラデルフィア連銀製造業景気指数や米国ISM製造業購買担当者景気指数の先行指標として注目されます。「予想より高い数値→ドル買い材料」、「予想より低い数値→ドル売り材料」。

基準0、前回-9.2()、予想-7.0、結果-16.0(×)

22:21~要人発言

イラン・ペゼシュキアン大統領

「米国がイスラエル抑制しなければ、より厳しい対応を取る」

22:54 報道

イランはイスラエルとの戦闘緩和の意向を示唆

24:26 報道

イラン、イスラエルに大打撃を与える準備

24:39~要人発言

トランプ氏、イランは「対話望んでいる」-イスラエルとの交戦4日目(Bloomberg)

26:00 経済指標

米国20年債入札(Upcoming Auctions)

「最高落札利回り低い、応札倍率高い、テールが短い→入札好調→国債価格上昇→利回り低下→ドル売り材料」

「最高落札利回り高い、応札倍率低い、テールが長い→入札不調→国債価格低下→利回り上昇→ドル買い材料」

「国債入札→市場へ国債供給イベント→国債価格下落→利回り上昇」にもなりやすいことから、「入札前から織り込み→利回り上昇→ドル買い」や「入札通過→Sell the factドル売り」が生じることもあります。

発行額(Offering Amount):160億ドル

最高落札利回り(High Yield):前回5.047%、結果4.942%(◎)

応札倍率Bid to Cover Ratio, 応札額/発行額):前回2.46倍、結果2.68倍(◎)

外国中銀など間接入札者の落札比率(Indirect Bidder):前回69.0%、結果66.7%(×)

テール(Bid利回りと落札利回りの差):前回+1.2bps、結果0.0bps(◎)。4.942-4.942=0.00

WI:4.942%

【考察】入札好調

<まとめ>

東京マーケット

日足始値144.02

取引開始直前の「イラン外相、イスラエルと外交交渉の準備」報道と直後のイラン「イスラエル攻撃の間は停戦交渉応じない」発言交錯しながらも、明日の日銀金融政策決定会合公表控えたポジション調整もあってか、日通し安値143.95から日通し高値144.75を付けると乱高下で引けました。

【日本市況】日経平均が一時500円超高、原油高受け円安-債券は下落(Bloomberg)

欧米マーケット

欧州オープン後、イスラエル・イラン戦闘は激化の一途にも関わらずリスクオフ巻き戻しドル売り強まり、更に米国NY連銀製造業景気指数(弱)から日足安値143.65へ急落。

その後、イスラエル・イラン戦闘の要人発言や報道が錯綜するなか、市場は米国や周辺各国協力による対立緩和への期待が強くリスクオン。また明日の日銀金融政策決定会合公表前にハト派姿勢を見込んだ投機筋の円ロングポジション解消もあったためか日足高値144.88へ急上昇して引けました。

日足終値144.78

【米国市況】株反発、中東情勢への懸念後退で原油下落-144円台後半(Bloomberg)

ファンダメンタルズ材料とドル円の関係

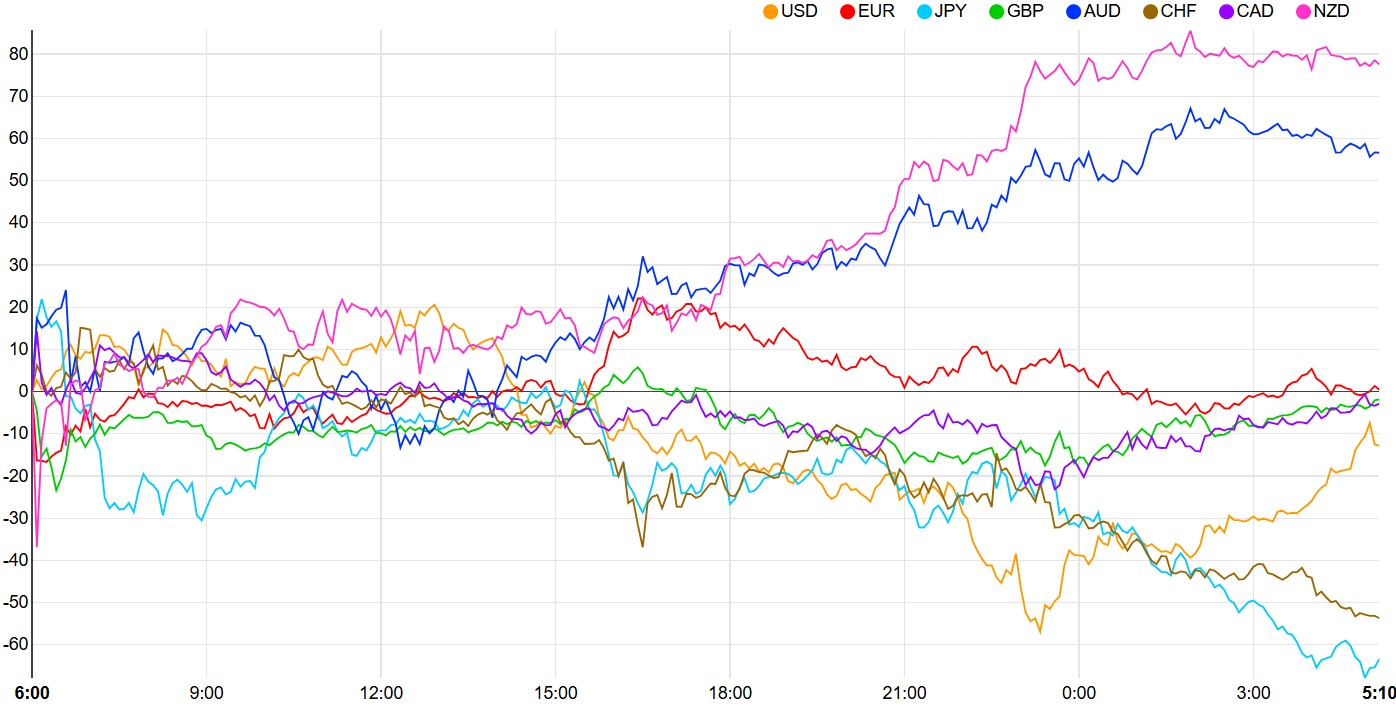

通貨強弱

<ドル売り優勢>

買い材料:

・イラン「イスラエル攻撃の間は停戦交渉応じない」→中東地政学リスクオフ

売り材料:

・イラン外相、イスラエルと外交交渉の準備報道→中東地政学リスクオフ後退

・米ドル回避の取引需要、アジアの金融機関で拡大-貿易摩擦の強まりで(Bloomberg)

・米国トランプ関税→貿易戦争激化→ドル信認低下

ドルが新たな「犠牲者」に-世界的な貿易戦争激化で信認脅かされる(Bloomberg)

<円売り優勢>

買い材料:

・イラン「イスラエル攻撃の間は停戦交渉応じない」→中東地政学リスクオフ

・2025年3月調査想定為替レート上期147.17(日本銀行、短観)以下推移→日本企業業績悪化、リスクオフ(円キャリー巻き戻し)

売り材料:

・イラン外相、イスラエルと外交交渉の準備報道→中東地政学リスクオフ後退

・構造的円売り(日本実質金利マイナスで金融緩和環境継続、新NISA等海外投資急増、デジタル赤字増加等、骨太方針の家計支援で財政支出増)

・その他円売り(航空燃料不足、パイロット不足、クレジットカード利用赤字によるインバウンド関連の旅行収支悪化懸念)

政策金利市場織り込み

・FRB:現行政策金利4.25-4.50%

FOMC市場織り込み(CME FedWatch Tool)

次回6月18日(水)公表:据え置き(99.6→99.8%)、0.25%引き下げ(0.4→0.2%)

2025年利下げ観測:0.25%×2回=0.50% → 政策金利3.75~4.00%相当

・日銀:現行政策金利0.50%

市場織り込み(東京短資株式会社)

次回6月17日(火)公表:0.25%引き上げ(0→1%)

テクニカル分析

トレードシナリオと結果

- 月足:6月陽線形成中。レンジ。

- 週足:6/9週、陰線確定。レンジ。

- 日足:6/13陽線。レンジ。

- 4H足:下降トレンド。

- 1H足:下降チャネル。

- 15足:下降チャネル。

【シナリオ】

①Long

(A)1H足押し安値143.543付近へ下落→転換上昇→目標1H足レンジ安値143.932

②Short

(B)1H足レンジ安値143.932をダウ下落→目標1H足押し安値143.543

本日:0勝1敗、-11.4pips

6月通算:7勝8敗、勝率46.7%、RR1.50、+62.5pips

コメント