ファンダメンタルズ

注目材料

1.経済指標

・日本国内企業物価

・日銀、国債買入オペ通知

・米国雇用コスト指数第3四半期

・米国FOMC公表

・加中銀政策金利

・IMM通貨先物円ポジション

2.要人発言

・日銀、政府円安牽制

・米国トランプ大統領

・米国パウエルFRB議長

3.その他

・五十日仲値

・地政学リスクオフ(日中、ウクライナ・ロシア)

・スワップ3倍デー

マーケット動向

経済指標評価

(前回かつ予想より良い:◎、予想以上:〇、予想より悪い:△、前回かつ予想より悪い:×)

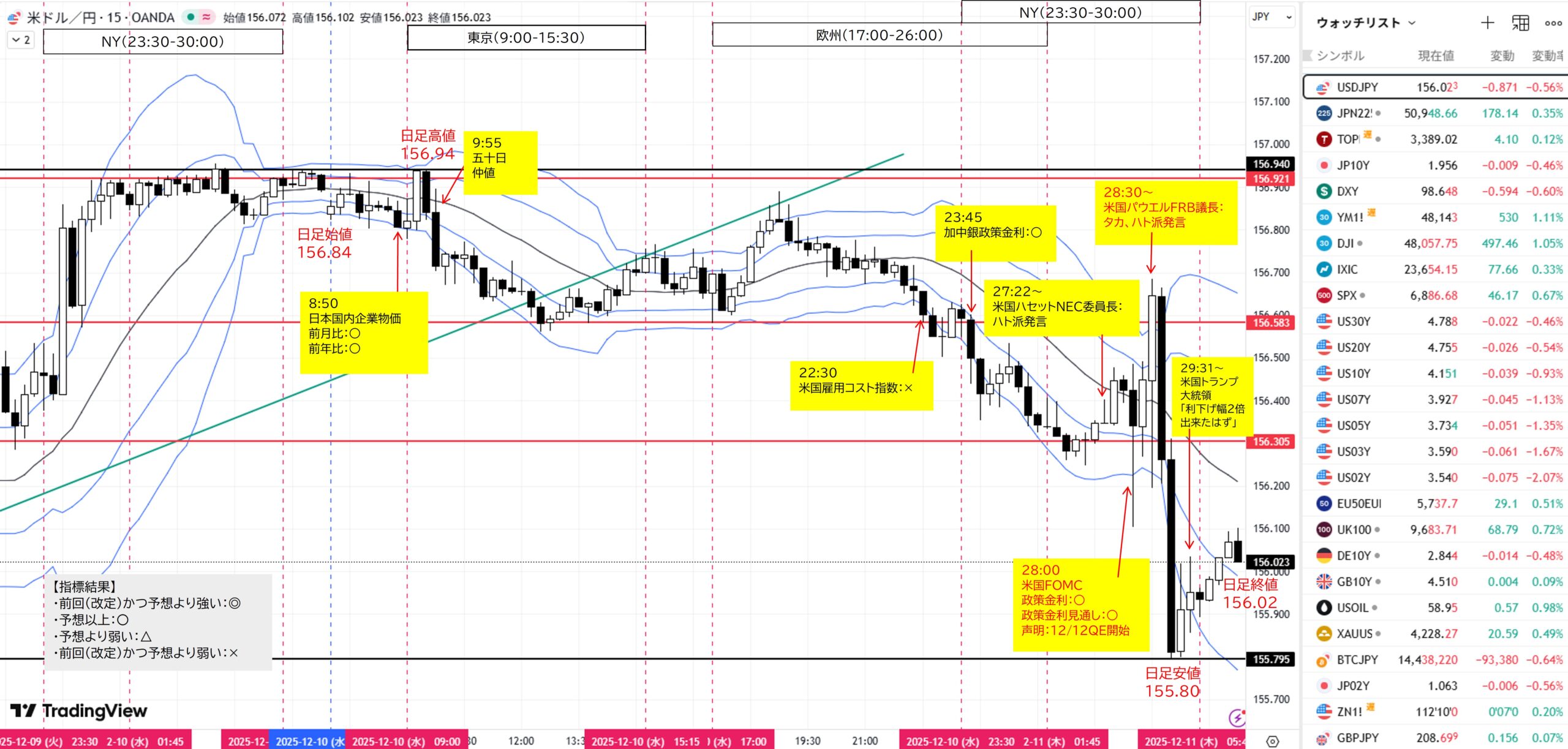

東京マーケット前

8:50 経済指標

日本国内企業物価

前月比:前回0.4%(改定0.5)、予想0.3%、結果0.3%(○)

前年比:前回2.7%(改定)、予想2.7%、結果2.7%(○)

東京マーケット(9:00~15:30)

9:55 五十日仲値

仲値に向けて実需勢のドル買い円売り、仲値通過後にドル売り円買いの傾向多いものの、逆の動きになることもあります。

10:10 経済指標

日銀、国債買入オペ通知(日本銀行)(日銀、オペレーション)

(オファー日:12/3, 12/10, 12/17, 12/24)

1~3年債:前回3000億円、予想3000億円、結果3000億円(○)

5~10年債:前回3050億円、予想3050億円、結果3050億円(○)

25年超債:前回750億円、予想750億円、結果750億円(○)

【考察】据え置き

11:27~要人発言

金利上昇を財政政策と結び付けるのは困難、注意深く見守る-高市首相(Bloomberg)

【考察】円安牽制発言、長期金利上昇容認発言

【日本市況】日経平均反落、AI関連に売り-FOMC見極めで円安進行一服(Bloomberg)

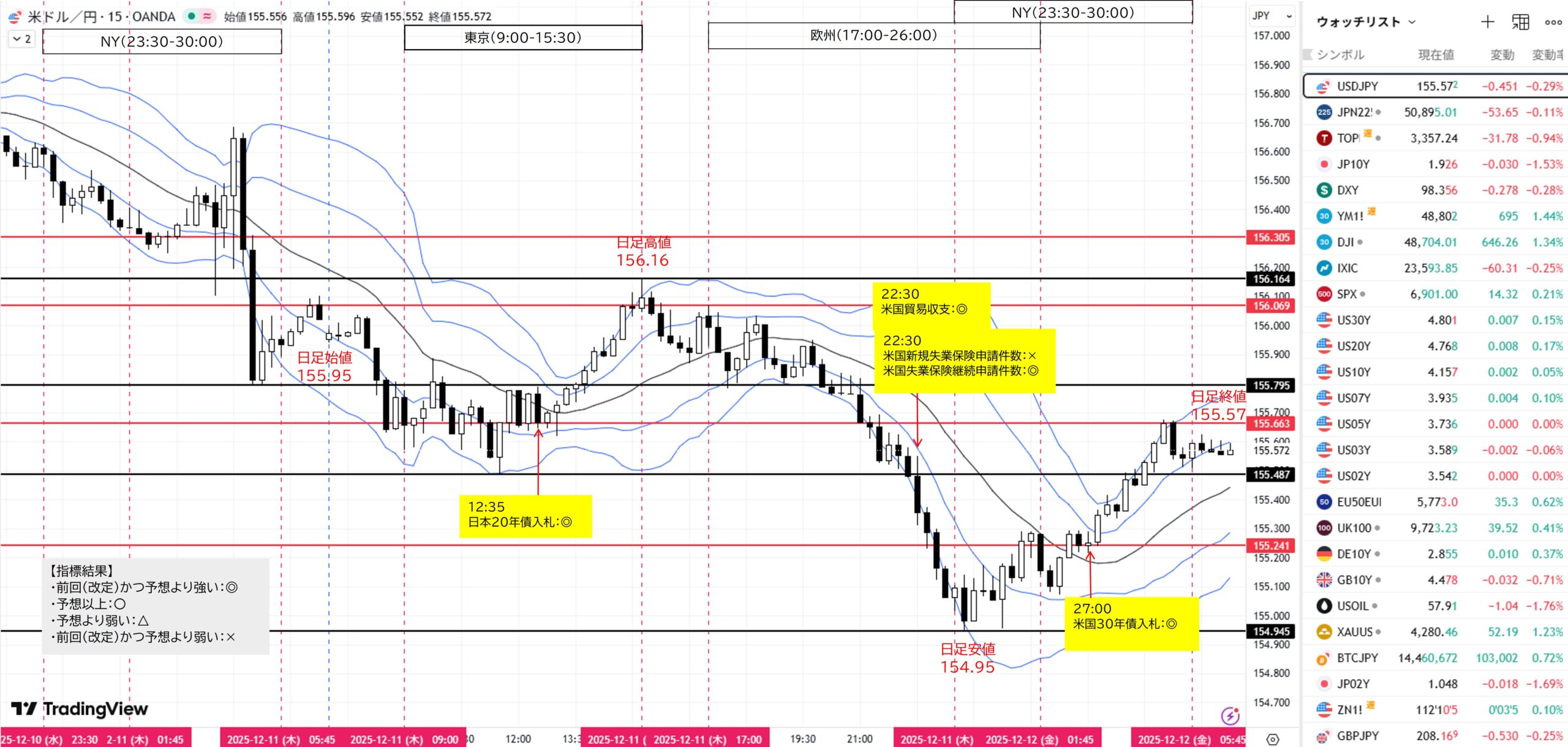

欧州マーケット(17:00~26:00)

NYマーケット(23:30~30:00)

22:30 経済指標

米国雇用コスト指数第3四半期

指数の上昇は消費者物価指数や個人所得の増加につながる可能性が高い。最近はFRBも注目している指標と明言

前期比:前回0.9%(改定)、予想1.0%、結果0.8%(×)

23:45 要人発言

加中銀

政策金利:前回2.25%、予想2.25%、結果2.25%(○)

カナダ中銀、政策金利2.25%に据え置き-経済「全体的に底堅い」(Bloomberg)

27:22~要人発言

米国ハセットNEC委員長

FRBに十分な利下げ余地、追加措置必要の可能性も=ハセットNEC委員長(Reuters)

【考察】ハト派発言

28:00 経済指標

米国FOMC公表

(発表日; 1/29, 3/19, 5/7, 6/18, 7/30, 9/17, 10/29, 12/10)

(Federal Open Market Committee)

①FRB政策金利:前回3.75-4.00%、予想3.50-3.75%、結果3.50-3.75%(○)

FOMCが0.25ポイント利下げ、3人が反対票-26年は利下げ1回を予想(Bloomberg)

②実質GDP見通し

2025年:前回1.6%、結果1.7%(◎)

2026年:前回1.8%、結果2.3%(◎)

2027年:前回1.9%、結果2.0%(◎)

2028年:前回1.8%、結果1.9%(◎)

Longer run:前回1.8%、結果1.8%(○)

③失業率見通し

2025年:前回4.5%、結果4.5%(○)

2026年:前回4.4%、結果4.4%(○)

2027年:前回4.3%、結果4.2%(×)

2028年:前回4.2%、結果4.2%(○)

Longer run:前回4.2%、結果4.2%(○)

④コアPCE見通し

2025年:前回3.1%、結果3.0%(×)

2026年:前回2.6%、結果2.5%(×)

2027年:前回2.1%、結果2.1%(○)

2028年:前回2.0%、結果2.0%(○)

Longer run:-

⑤政策金利見通し

2025年:前回3.6%、結果3.6%(○)

2026年:前回3.4%、結果3.4%(○)

2027年:前回3.1%、結果3.1%(○)

2028年:前回3.1%、結果3.1%(○)

Longer run:前回3.0%、結果3.0%(○)

⑥FOMC声明:十分な準備預金供給を継続へ、米財務省証券の購入開始する(Bloomberg)

28:30~要人発言

米国パウエルFRB議長

情報BOX:パウエル米FRB議長の会見要旨(Reuters)

【考察】タカ派、ハト派発言

29:30 経済指標

IMM通貨先物時点(Investing.com)

円ロング減少

29:31~要人発言

米国トランプ大統領

「大幅利下げ出来たはず」

トランプ氏が早速FRB批判、利下げ幅2倍にすべきだった-25bpに不満(Bloomberg)

【米国市況】株・国債ともに上昇、パウエル氏の発言追い風-ドル下落(Bloomberg)

ファンダメンタルズ材料とドル円の関係

通貨強弱

<ドル>

買い材料:

売り材料:

・米国ハセットNEC委員長:ハト派発言

・米国FOMC声明:12/12QE開始

<円>

買い材料:

・高市首相:円安牽制発言

売り材料:

・高市首相:長期金利上昇容認発言

・2025年6月調査想定為替レート上期145.87、下期145.56(日本銀行、短観)以上推移→日本企業業績改善(円キャリー促進)

・構造的円売り(日本実質金利マイナスで金融緩和環境継続、新NISA等海外投資急増、デジタル赤字増加等、骨太方針の家計支援で財政支出増)

・その他円売り(航空燃料不足、パイロット不足、クレジットカード利用赤字によるインバウンド関連の旅行収支悪化懸念)

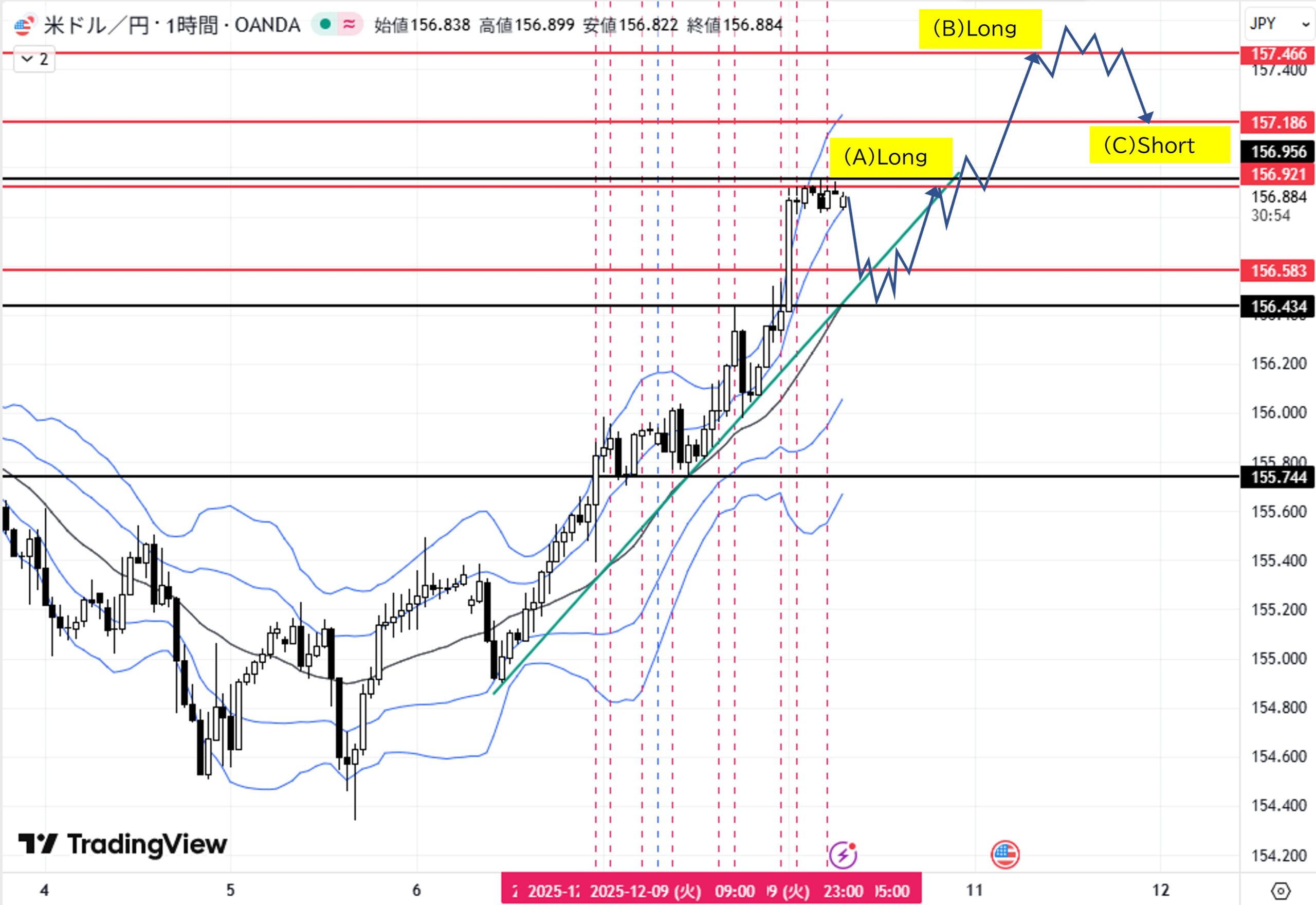

テクニカル

トレードシナリオと結果

- 月足:12月陽線形成中

- 週足:12/8週、陽線形成中。上昇トレンド。BB+2σ付近

- 日足:12/9陽線。レンジ。BB+1σ付近

- 4H足:上昇トレンド

- 1H足:上昇トレンド

【シナリオ】

①Long

(A)日足戻り高値156.583付近へ下落→転換上昇→目標1H足ダウ高値156.921

(B) (A)後、1H足ダウ高値156.921をダウ上昇→目標日足戻り高値157.466

②Short

(C)日足戻り高値157.466付近へ上昇→転換下落→目標4H足戻り高値157.186

本日:0勝1敗、-17.7pips

12月通算:5勝2敗、勝率71.4%、RR1.5、+89.6pips

コメント