ファンダメンタルズ分析

注目材料

1.経済指標

・日本30年債入札

・日銀、需給ギャップと潜在成長率

・米国貿易収支

・米国新規失業保険申請件数、失業保険継続申請件数

・米国雇用統計

・米国PMI確報値(サービス業、総合)

・米国耐久財受注確報値

・米国製造業新規受注

・米国ISM非製造業景気指数

2.要人発言

・高田日銀審議委員

・米国トランプ大統領

・FRB

3.その他

・TOM効果:株式投資の月末安・月初高アノマリー。期間は営業日ベースでの月末3日間程度、月初3日間程度。月末の損益確定、毎月一定額を積み立てる投資信託などの購入が月末・月初に集中する傾向があります。

・米国金融市場短縮取引(7/4米国独立記念日のため)

・地政学リスクオフ(イスラエル・イラン、ウクライナ・ロシア)

マーケット動向

経済指標評価

(前回かつ予想より良い:◎、予想以上:〇、予想より悪い:△、前回かつ予想より悪い:×)

東京マーケット前

東京マーケット(9:00~15:30)

10:32~要人発言

高田日銀審議委員

物価目標の実現は「目前に」、FRBの動向を注視=高田日銀委員(Reuters)

【考察】ハト派、タカ派発言

12:35 経済指標

日本30年債入札(財務省)

「最高落札利回り低い、応札倍率高い、テールが短い→入札好調→国債価格上昇→利回り低下→円売り材料」

「最高落札利回り高い、応札倍率低い、テールが長い→入札不調→国債価格低下→利回り上昇→円買い材料」「国債入札→市場へ国債供給イベント→国債価格下落→利回り上昇」にもなりやすいことから、「入札前から織り込み→利回り上昇→円買い」や「入札通過→Sell the fact円売り」が生じることもあります。

発行予定額:7000億円程度

最高落札利回り:前回2.938%、結果2.827%(◎)

応札倍率:前回2.92倍、結果3.58倍(◎)

テール:前回49銭、結果31銭(◎)

【考察】入札好調。市場は入札不調と判断。

14:17~要人発言

高田日銀審議委員

高田日銀委員、前向き企業行動持続なら利上げ-足元はいったん休止(Bloomberg)

【考察】ハト派、タカ派発言

14:00 経済指標

日銀、需給ギャップと潜在成長率

需給ギャップ:日本経済全体の「潜在的な供給力」と「実際の需要」の差。需要が供給力を上回りプラスになると物価上昇、需要不足でマイナスになると物価下落の傾向。

前回-0.27%(改定-0.28)、結果-0.34%(×)

潜在成長率:は設備などの資本、労働力、生産性の供給能力をどれだけ増大させられるかを示します。

日銀需給ギャップ、マイナス幅が拡大 25年1~3月(日本経済新聞)

欧州マーケット(16:00~25:00)

NYマーケット(22:30~29:00)

21:30 経済指標

米国貿易収支

前回-616億ドル(改定-)、予想-710億ドル、結果-715億ドル(×)

21:30 経済指標

米国新規失業保険申請件数

失業者が初めて申請した失業保険給付の申請件数を示す指標。失業率や非農業部門雇用者数の先行指標として注目されます。失業保険継続申請件数より注目度は高い。

前回23.6万件(改定23.7)、予想24.1万件、結果23.3万件(◎)

米国失業保険継続申請件数

新規申請後に失業保険の申請を継続している人数を示す指標。

前回197.4万件(改定196.4)、予想196.2万件、結果196.4万件(△)

21:30 経済指標

米国雇用統計

(発表日; 1/10, 2/7, 3/7, 4/4, 5/2, 6/6, 7/3)

非農業部門雇用者数(NFP):前回13.9万人(改定14.4)、予想11.0万人、結果14.7万人(◎)

失業率:前回4.2%(改定)、予想4.3%、結果4.1%(◎)

平均時給

前月比:前回0.4%(改定)、予想0.3%、結果0.2%(×)

前年比:前回3.9%(改定)、予想3.8%、結果3.7%(×)

米雇用者数、4カ月連続で市場予想上回る-失業率4.1%に低下(Bloomberg)

22:45 経済指標

米国PMI確報値

基準50。景気先行性高いため注目度高い。速報値は確報値より注目度高い。

サービス業:前回53.1、予想53.1、結果52.9(×)

総合:前回52.8、予想52.8、結果52.9(◎)

23:00 経済指標

米国製造業新規受注

前月比:前回-3.7%(改定-3.9)、予想8.0%、結果8.2%(◎)

23:00 経済指標

米国ISM非製造業景気指数(ISM Report On Business)

(発表日; 1/7, 2/5, 3/5, 4/3, 5/5, 6/4, 7/3)

景気の先行指標として注目度大。

基準50、前回49.9(改定)、予想50.6、結果50.8(◎)

・仕入価格:前回68.7、予想68.9、結果67.5(×)

・新規受注:前回46.4、予想48.2、結果51.3(◎)

・雇用:前回50.7、予想49.5、結果47.2(×)

米ISM非製造業景況指数、6月はわずかに上昇-雇用は縮小(Bloomberg)

24:00~要人発言

米国ボスティック・アトランタ連銀総裁(2025年FOMC投票権なし)

:政策スタンスはハト派。

FOMCの様子見姿勢は有益、経済底堅いが不確実-ボスティック総裁(Bloomberg)

【考察】タカ派発言

24:56~要人発言

ベッセント長官、参院選で「日本は難しい立場」-利下げやドルにも言及(Bloomberg)

27:35 報道

トランプ減税法案、米下院通過-独立記念日の期限前に大統領に送付へ(Bloomberg)

<まとめ>

東京マーケット

日足始値143.71

前日欧米マーケットの流れを引き継いで日足安値143.45を付けたものの、高田日銀審議委員のタカ派・ハト派発言交錯から日通し高値143.93へ上昇して引けました。

【日本市況】超長期債大幅安、英金利急騰で財政拡大懸念-入札も弱め(Bloomberg)

欧米マーケット

欧州オープン後は本日注目の米国雇用統計公表を控えて揉み合い。

米国雇用統計NFP(強)失業率(強)を受けて日足高値145.24へ急騰。その後、米国祝日前の短縮取引で閑散相場となり揉み合いで引けました。

日足終値144.92

【米国市況】S&P最高値・債券安、雇用統計上振れ-ドル145円付近(Bloomberg)

ファンダメンタルズ材料とドル円の関係

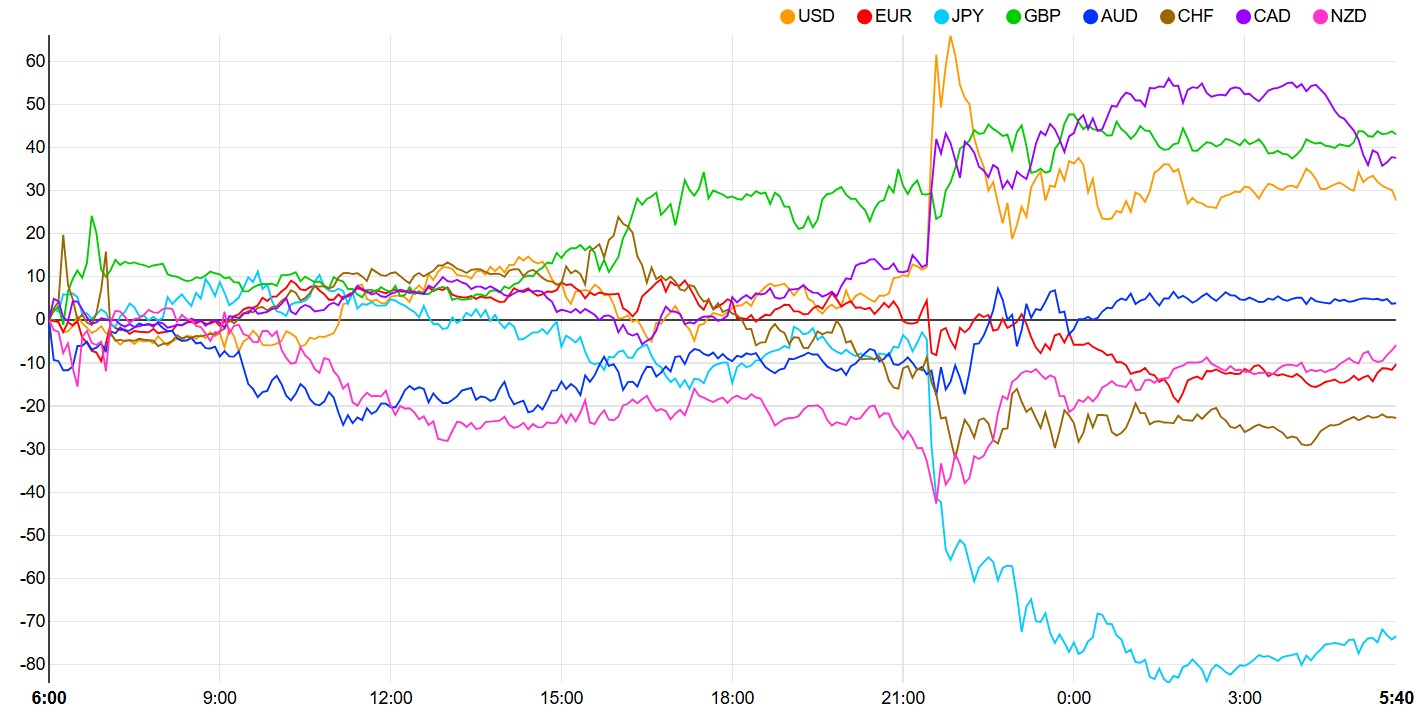

通貨強弱

<ドル買い優勢>

買い材料:

・米国雇用統計NFP(強)失業率(強)

売り材料:

・米ドル回避の取引需要、アジアの金融機関で拡大-貿易摩擦の強まりで(Bloomberg)

・米国トランプ関税→貿易戦争激化→ドル信認低下

ドルが新たな「犠牲者」に-世界的な貿易戦争激化で信認脅かされる(Bloomberg)

<円売り優勢>

買い材料:

・

・2025年3月調査想定為替レート上期147.17(日本銀行、短観)以下推移→日本企業業績悪化、リスクオフ(円キャリー巻き戻し)

売り材料:

・構造的円売り(日本実質金利マイナスで金融緩和環境継続、新NISA等海外投資急増、デジタル赤字増加等、骨太方針の家計支援で財政支出増)

・その他円売り(航空燃料不足、パイロット不足、クレジットカード利用赤字によるインバウンド関連の旅行収支悪化懸念)

政策金利市場織り込み

・FRB:現行政策金利4.25-4.50%

FOMC市場織り込み(CME FedWatch Tool)

次回7月30日(水)公表:据え置き(76.2→95.3%)、0.25%引き下げ(23.8→4.7%)

2025年利下げ観測:0.25%×2回=0.50% → 政策金利3.75~4.00%相当

・日銀:現行政策金利0.50%

市場織り込み(東京短資株式会社)

次回7月31日(木)公表:0.25%引き上げ(1→1%)

テクニカル分析

トレードシナリオと結果

- 月足:7月陰線形成中。レンジ。

- 週足:6/30週、陰線形成中。レンジ

- 日足:7/2陽線。下降トレンド。

- 4H足:下降チャネル。

- 1H足:レンジ。

- 15足:レンジ。

【シナリオ】

①Long

(A)日足安値142.682付近へ下落→転換上昇→目標4H足押し安値143.036

②Short

(B)1H足レンジ安値143.869付近へ上昇→転換下落→目標4H足押し安値143.399

(C)4H足押し安値143.399をダウ下落→目標4H足押し安値143.036

本日:0勝1敗、-11.7pips

7月通算:1勝1敗、勝率50.0%、RR2.02、+22.2pips

コメント